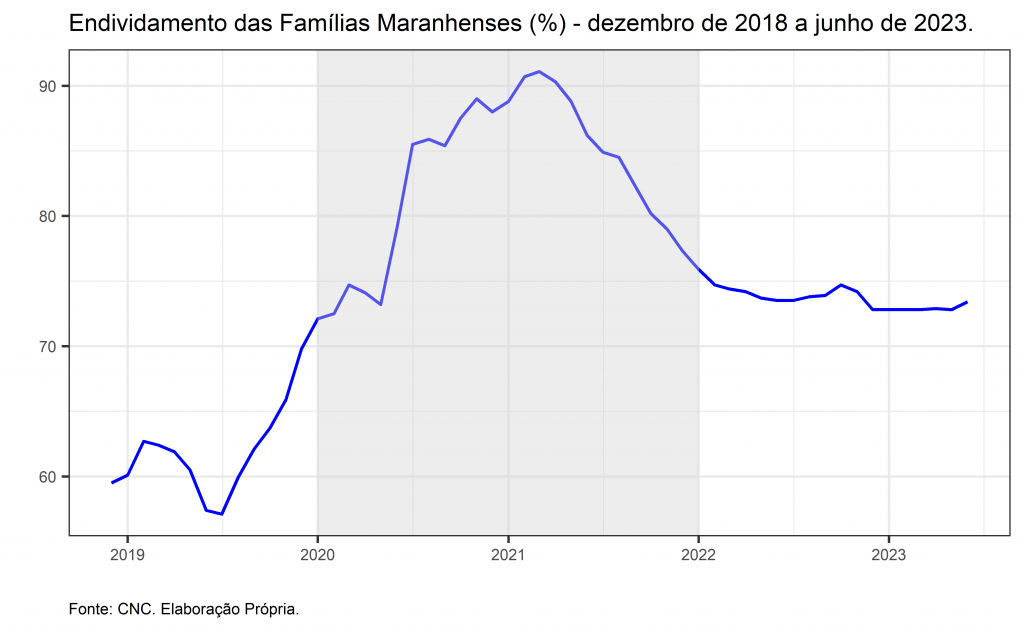

O endividamento das famílias maranhenses fechou o primeiro semestre de 2023 em 73,4%. O percentual representa uma queda em relação a outubro de 2022, cuja taxa era de 74,7% e, também, um expressivo declínio do nível máximo alcançado na pandemia, de 91,10% (março/2021). Contudo, ainda continua muito distante dos patamares pré-pandêmicos, inferiores a 60% (gráfico abaixo). Por outro lado, a renda comprometida com o endividamento não teve declínio e fechou o período em 30,6% (no período pré-pandemia o percentual comprometido era de 26,3% – dez/2018)

As famílias sempre estiveram endividadas, contudo, há uma diferença importante considerando as últimas duas décadas. No processo de endividamento ocasionado pela expansão do crédito e da inclusão financeira, na primeira década dos anos dois mil, o processo de endividamento das famílias foi acompanhado por uma melhora relativa das condições bem-estar material, ou seja, o endividamento ocasionado no ciclo de alta da atividade econômica, impulsionou o consumo e implicou numa melhora do padrão de vida das famílias. Em outras palavras: “endividei-me para comprar isto!”. Portanto, em geral, havia um bem ou serviço tangível que correspondia à dívida.

Contudo, a partir da recessão iniciada em 2015, agravada com a crise pandêmica e suas severas implicações sobre a atividade econômica, o processo de endividamento das famílias assume uma nova configuração: o aumento da vulnerabilidade financeira! Como isso ocorre? Se levarmos em contar que a) o saldo das operações de crédito do Sistema Financeiro Nacional para pessoas físicas no Maranhão cresceu sistematicamente desde 2004 e que a pandemia, em geral, não impediu a trajetória ascendente do volume dessas operações; que b) após um longo período de queda das taxas de juros iniciadas em 2004, chegando a mínima histórica entre setembro de 2020 e janeiro de 2021, de 2% ao ano, há um processo abrupto de elevação da taxa de juros básica, chegando a mais de 13% ano; e, ainda, c) que concomitante a esse processo há, também, a corrosão acelerada do poder de compra das famílias, deflagrada pelo aumento sistemático da inflação, principalmente de alimentos e de fontes de energia, sobretudo no período que se estende de 2021 e início de 2022, não é difícil perceber que as condições de vida aquinhoadas lá atrás foram, forçosamente, solapadas no período recente e que a tentativa de resgatá-las ou de liquidar com as obrigações pretéritas impuseram um enorme custo financeiro às famílias.

Essas circunstâncias foram amplificadas com a destruição do emprego na crise sanitária. Não é demasiado lembrar que no período crítico da pandemia, enquanto no Nordeste, para cada 1 emprego formal, teve-se 1,4 empregos informais destruídos, no Maranhão, para cada 1 posto formal extinto, tivemos outros 15 postos informais ceifados. Foi uma proporção descomunal, dada em função do enorme agrupamento de informais no Estado e que deixou claro que os vulneráveis no Maranhão são, pelo menos, 10 vezes mais suscetíveis que os demais nordestinos, às oscilações da atividade econômica.

Portanto, o atual endividamento das famílias no Maranhão reflete uma dinâmica ainda mais perversa onde, sem ocupação ou com empregos de qualidade ruins, na tentativa de retomar as condições relativas de bem-estar, compromete-se uma parte importante da renda familiar, aviltada por juros reais ainda muito alto e pela inflação que, embora desacelerada, não repõe o desgaste produzido pelo período recente, expondo, portanto, as famílias à vulnerabilidade financeira, que se soma, à já conhecida vulnerabilidade social, se é que se pode separá-las.

* Professor Associado da UFMA